バツイチサラリーマンの転落から上昇していくストーリーです。(野望編②)

こんにちは。定時退社バツイチサラリーマンのセコです。私の転落していった経緯を転落編で話しています。転落編~転換期編~野望編と3部構成で話していこうと思っています。転換期編では、上昇していくのに役にたった物やサービスを紹介していきます。よろしくお願いいたします。

- 2018年営業職から間接部門に異動となり、給料が天井となりました。

- 金融リテラシーを上げることで、1年で、金融資産1000万以上となりました。

- 現在は、サラリーマンとして定時退社し、副業と投資で、45歳までに金融資産5000万を目標にしてます。

- 倹約、節約だけでなく、車も2〜3年に一度乗り換えてます。

- 皆さんに有益な情報や、共感できる情報を発信していきます。

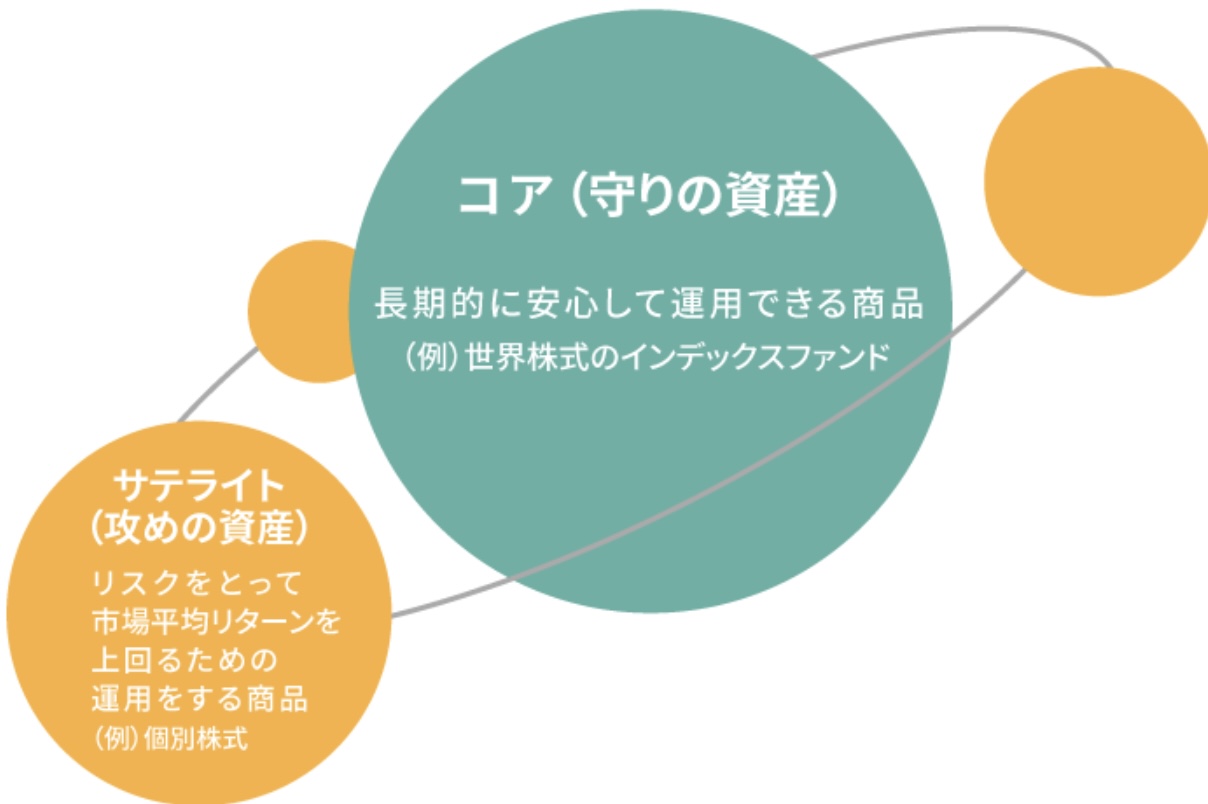

コアサテライト投資とは?

私たち夫婦は、積立NISA(33333円/月)・iDeCo(12000円/月)×2人を満額、楽天証券で毎月投資してます(コア部分)。それ以外に特定口座(サテライト枠)でも運用してますので、ご紹介したいと思います。

『内訳』

①積立NISA(楽天証券・8月より楽天キャッシュ決済) 33333円×2名⁼66666円/月

・eMAXIS Slim 米国株式(S&P500)

②iDeCo(楽天証券) 12000円×2名⁼24000円/月

・楽天・全米株式インデックス・ファンド

③特定口座(楽天証券・楽天クレジット決済) 20000円×2名⁼40000万

・iFreeレバレッジ NASDAQ100

④特定口座(SBI証券・三井住友カード) 15000円×1名⁼15000円/月

・iFreeレバレッジ NASDAQ100

⑤特定口座(SBI証券・三井住友カード) 18000円×1名⁼18000円/月

・SBI・バンガード・S&P500インデックス・ファンド

合計 163666円/月が自動的に引き落とされます。

それ以外にジュニアNISAが80万/年運用してます。

上記の①と②は以前の記事で記載してますので、ご参照下さい。

③と④がサテライト枠になります。

サテライト枠とは、コア部分で、安全な資産運用を行い、サテライト枠でリスクをとって資産運用するということです。自分のリスクを把握したうえで、自己責任で運用してください。

http://account.rakuten-sec.co.jp/cgi-bin/btracking?bname=TG_SEC_CPN&accInputRoute=43&URL=https://www.rakuten-sec.co.jp/ITS/new_account_open/?aid%3Daf_TG_SEC_CPN

⑤は、会社で支給される、家族手当18000円を長男のために、毎月運用しています。

将来、積立投資とは?なんぞや。って時に備えて運用してます。

もちろん、ジュニアNISAを運用していますが、積立投資という意味で毎月同じ金額運用していくと

将来どうなるか教えるために行っています。

さて、③と④ですが、以前は、eMAXIS Slim 米国株式(S&P500)に全額運用していました。

なぜ?途中で運用を変更したのか説明します。

①(積立NISA)と②(iDeCo)の夫婦二人分で、老後の資金は問題ないと判断しました。

運用時の年齢は、私が36歳、妻が28歳でしたので、運用期間が十分とれることから、コアの部分で運用していこうと決めました。

そして、③と④の特定口座で、iFreeレバレッジ NASDAQ100・通称レバナスに積立てることにしました。また、ジュニアNISAでもレバナス運用を行っています。

サテライト枠にレバナス運用を行うことで、老後資金とは別に運用をしてみました。

なぜ、レバナスを投資するようになったかというと、S&P500と構成銘柄が被っているからです。

もし、レバナスが下落した際には、S&P500も下落します。レバレッジが利いている分、下落幅も大きくなりますが、積立投資なら、より安く購入できるとポジティブに考えて運用してます。

また、私たち夫婦は、サラリーマンであるため、安定した収入があるため、リスク資産に投資することもリスク許容度があると判断しました。

普段の生活は、最低限の現金を置いてます。

上記積立額ですと、現金があまりますが、2022年の下落相場となっているため、レバナスをスポット購入を積極的に行っています。

ただし、下落した際に購入する資金がないといけないので、スポット購入は、一回10万と決めて行っています。

コメント