バツイチサラリーマンの転落から上昇していくストーリーです。(転換期編⑧)

こんにちは。定時退社バツイチサラリーマンのセコです。私の転落していった経緯を転落編で話しています。転落編~転換期編~野望編と3部構成で話していこうと思っています。転換期編では、上昇していくのに役にたった物やサービスを紹介していきます。よろしくお願いいたします。

- 2018年営業職から間接部門に異動となり、給料が天井となりました。

- 金融リテラシーを上げることで、1年で、金融資産1000万以上となりました。

- 現在は、サラリーマンとして定時退社し、副業と投資で、45歳までに金融資産5000万を目標にしてます。

- 倹約、節約だけでなく、車も2〜3年に一度乗り換えてます。

- 皆さんに有益な情報や、共感できる情報を発信していきます。

iDeCoをスタートしよう

前回で、積立NISAを中心に米国株や全世界株、指数やインデックス投資について説明しました。

しかし、積立NISAだけでは、老後2000万問題は解決できません。

iDeCoも国が用意した税金優遇制度です。

iDeCoってなんぞや?聞いたことある。と思う方はいると思いますが、説明できる方はいないと思います。今回は、表面部分を説明しますので、細かい部分は、反響があれば記載します。

iDeCoとは、個人型確定拠出年金です。

よくわかりませんよね。

簡単に言うと、国は、年金が減額されるから個人で準備してください!

と、言っています。

あれっ?積立NISAでも同じこと言ってましたよね?

何度でも言います。

『国は、年金は自分で用意してください。そのために、優遇制度は準備しました』

と、国民に訴えています。

積立NISAと同様に、株式投資で年金を積み立てていく制度です。

この制度は、積立NISAと違って、20年で終わりではないです。

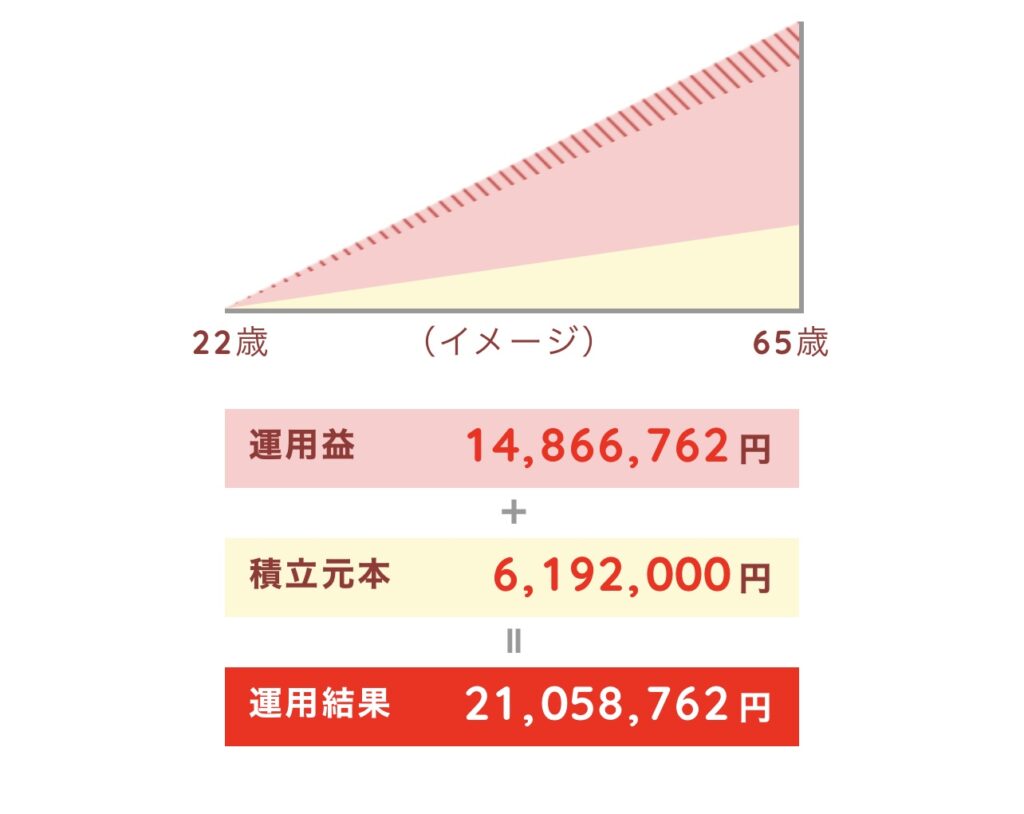

22歳で入社した新入社員のみなさん。今すぐ加入してください。

65歳まで、43年もありますよ。

22歳で加入し、12000円を毎月積立し、65歳まで5%で運用したら、

元本が、6192000円に対して、運用結果が、21058762円です。運用益の14866762円は非課税です。

今回は、新入社員として極端なシミュレーションをしましたが、貧困層脱出の投資スタイルは、

『長期・積立・分散』 です。

運用する株式は下記の通りです。

・eMAXIS Slim 米国株式(S&P500)

・楽天・全米株式インデックス・ファンド

・eMAXIS Slim 全世界株式(オール・カントリー)

・楽天・全世界株式インデックス・ファンド

積立NISAと同じで問題ないです。

楽天証券ですと、eMAXIS Slim 米国株式(S&P500)などは選べません。

デメリットないの?

あります。60歳まで、資金拘束されます。

ただし、良く考えてください。個人型確定拠出年金は、あくまで年金です。

働いていて、年金が途中でほしくて50歳とかで国にもらいにいきますか?

行かないですよね?

だから資金拘束は特別デメリットではないのです。

積立NISAはいつでも売却できるので、良いという方もいますが、長期積立すると言う強い心の持ち主は、iDeCoも20年以上積立できる点では良いかと思います。

積立NISAとiDeCoの違いは、まだあります。

iDeCoは、その年積立てた金額分を年末の年末調整時に控除として使えます。

毎月12000円積立てしていると、12か月分で、144000円分控除してもらえます。

控除については、税金編で、説明したいと思います。

控除が多いと、支払う税金が減るということです。

これは、貧困層脱出の大きなメリットです。

税金を勉強しない人は貧困層です。

サラリーマンの方気をつけてください。

税金は面倒だと思っていますね。

iDeCoには様々なメリットがあります。

積立NISAとiDeCoの組み合わせをすれば、老後2000万問題は解決です。

表面的な部分だけ説明しました。

iDeCoには出口が複数あります。

今後、要望があれば、説明します。

行動して始めてください。

コメント